Automatisierung und Digitalisierung machen vor dem Wealth Management nicht halt. Robo Advisory soll die Effizienz der Beratung steigern.

(Quelle: Avaloq)

Auch in Zukunft werden viele Kunden noch großen Wert auf den persönlichen Austausch mit ihrem Berater legen. Oft eignen sich dafür hybride Ansätze. Die entsprechende Beratungsplattform erlaubt eine automatische und dank künstlicher Intelligenz personalisierte Betreuung, unterstützt aber auch die persönliche Beratung. Digitale Lösungen sind im Wealth Management angetreten, Prozesse zu automatisieren, die Effizienz zu steigern und Kosten zu reduzieren. Robo Advisory erschließt das bislang unattraktive, weil margenschwache Massengeschäft, den Retail-Markt.

Wealth Management: Neue Bedürfnisse durch Generationswechsel

Aber bereits das nächste Segment in der Vermögensverwaltung stellt auch höhere Ansprüche an die Beratungsleistung. Mass-Affluent-Kunden erwarten, persönlich und ihren individuellen Bedürfnissen entsprechend betreut zu werden. Dies schließt digitale Elemente allerdings nicht aus. Im Gegenteil. Denn die Branche steht vor einem Generationswechsel. Portfolios, die bislang in den Händen der Babyboomer waren, werden in naher Zukunft auf die Millennials übertragen, die eine hohe digitale Affinität mitbringen. Mit Apps und digitalen Kommunikationsformen umzugehen, ist für sie alltäglich.

Zudem wollen sie mit ihren Dienstleistern – auch mit ihren Vermögensberatern – in Echtzeit kommunizieren. Sie erwarten Anlagestrategien mit einem Risikoprofil, das individuell auf sie zugeschnitten ist. Und sie bevorzugen es, mit ihrem Berater auf demjenigen Kanal zu kommunizieren, der ihnen gerade zusagt, ob dies nun WeChat ist, WhatsApp oder Line. Millennials wie auch digital affine Kunden generell wollen heute eine Omnichannel-Betreuung. Individuell und jederzeit. Dafür steht der Begriff des Conversational Banking.

Neue regulatorische Vorgaben verändern das Wealth Management

Neben neuen Kundensegmenten mit neuen Ansprüchen an eine digitale und dennoch individuelle Beratung verändern auch neue regulatorische Vorgaben die Arbeit in der Vermögensberatung. So spielt etwa wegen MiFID II das Portfolio-Risiko eine viel größere Rolle. Ein vor allem am Risiko orientierter, automatisierter Beratungsansatz hat aber einen stark technischen Charakter und schränkt die Möglichkeiten der Interaktion mit dem Kunden ein. Dies beeinträchtigt die emotionale Komponente einer Investmententscheidung und leistet nur sehr wenig, um das persönliche Vertrauen des Kunden in seinen Berater zu stärken.

Nicht zuletzt für die anspruchsvolleren Mass-Affluent-Kunden, also Anleger mit Vermögen bis zu einer Million Euro, empfiehlt es sich, bei der Beratung digitale Komponenten mit einem nach wie vor persönlichen Element zu kombinieren. Dieser hybride Ansatz verbindet einen stark automatisierten Beratungsprozess mit der Option des persönlichen Austauschs zwischen Beratern und Klienten. Hybride Ansätze sind schon deswegen sinnvoll, weil aktuelle Studien wie der „The Front-to-Back Office Report. How are functions in the finance industry changing?“ zeigen, dass sich 62 Prozent der Investoren mit der Vorstellung von Robo Advisory noch nicht anfreunden können oder sie sogar klar ablehnen. Die Interaktion zwischen Menschen bleibt also unerlässlich, wenn das Finanzinstitut ein Vertrauensfundament für die Beratungsbeziehung schaffen und ausbauen möchte.

Automatisierung verspricht höhere Effizienz und geringere Kostn

Die Ansprüche an eine persönliche und individuelle Betreuung steigen in dem Maß, in dem man sich vom Retail-Markt entfernt. Der Vorteil der digitalen Automatisierung bleibt dennoch, dass sie Skalierungsmöglichkeiten eröffnet und zusammen mit höherer Effizienz auch geringere Kosten verspricht. Ermöglicht wird diese Automatisierung durch flexible und leistungsfähige Kernbankensysteme sowie durch Risk Engines und Werkzeuge zur Portfoliokonstruktion.

Wenn allerdings eine Risk Engine das Portfolio konstruiert und optimiert, findet dieser Prozess gleichsam in einer Black Box statt – aus der Perspektive des Beraters ebenso wie aus der des Klienten. Wird das Zielportfolio mit Unterstützung durch KI zusammengestellt, ist es kaum mehr möglich, zu erklären, wie dies genau passiert ist. Bei herkömmlichen Investitionsempfehlungen, die auf einer bestimmten Aktie beruhen, gibt es dagegen ein historisches Narrativ innerhalb einer bestimmten Branche – eine Erzählung, mit der der Berater seine Anlageempfehlung dem Kunden vermitteln kann. Zu einem softwarekonstruierten Portfolio, das in der Black Box entstanden ist, gibt es dagegen keinen emotionalen Bezug.

Wealth Management: Untersuchung der Makrorisiken

Auch die Betrachtung von Makrorisiken lässt sich bislang kaum auf den Anleger hin individualisieren. Bei der Untersuchung von Makrorisiken gibt die Forschungsabteilung ihre Ergebnisse oft in sehr generischer Form aus, etwa als PDF-Datei. Dieses generische Dokument, das nicht auf die individuellen Interessen oder das Portfolio des einzelnen Anlegers eingeht, fördert keinen wirklichen Austausch zwischen dem Berater und seinem Klienten.

Stand: 16.12.2025

Es ist für uns eine Selbstverständlichkeit, dass wir verantwortungsvoll mit Ihren personenbezogenen Daten umgehen. Sofern wir personenbezogene Daten von Ihnen erheben, verarbeiten wir diese unter Beachtung der geltenden Datenschutzvorschriften. Detaillierte Informationen finden Sie in unserer Datenschutzerklärung.

Einwilligung in die Verwendung von Daten zu Werbezwecken

Ich bin damit einverstanden, dass die WIN-Verlag GmbH & Co. KG, Chiemgaustraße 148, 81549 München einschließlich aller mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen (im weiteren: Vogel Communications Group) meine E-Mail-Adresse für die Zusendung von redaktionellen Newslettern nutzt. Auflistungen der jeweils zugehörigen Unternehmen können hier abgerufen werden.

Der Newsletterinhalt erstreckt sich dabei auf Produkte und Dienstleistungen aller zuvor genannten Unternehmen, darunter beispielsweise Fachzeitschriften und Fachbücher, Veranstaltungen und Messen sowie veranstaltungsbezogene Produkte und Dienstleistungen, Print- und Digital-Mediaangebote und Services wie weitere (redaktionelle) Newsletter, Gewinnspiele, Lead-Kampagnen, Marktforschung im Online- und Offline-Bereich, fachspezifische Webportale und E-Learning-Angebote. Wenn auch meine persönliche Telefonnummer erhoben wurde, darf diese für die Unterbreitung von Angeboten der vorgenannten Produkte und Dienstleistungen der vorgenannten Unternehmen und Marktforschung genutzt werden.

Meine Einwilligung umfasst zudem die Verarbeitung meiner E-Mail-Adresse und Telefonnummer für den Datenabgleich zu Marketingzwecken mit ausgewählten Werbepartnern wie z.B. LinkedIN, Google und Meta. Hierfür darf die Vogel Communications Group die genannten Daten gehasht an Werbepartner übermitteln, die diese Daten dann nutzen, um feststellen zu können, ob ich ebenfalls Mitglied auf den besagten Werbepartnerportalen bin. Die Vogel Communications Group nutzt diese Funktion zu Zwecken des Retargeting (Upselling, Crossselling und Kundenbindung), der Generierung von sog. Lookalike Audiences zur Neukundengewinnung und als Ausschlussgrundlage für laufende Werbekampagnen. Weitere Informationen kann ich dem Abschnitt „Datenabgleich zu Marketingzwecken“ in der Datenschutzerklärung entnehmen.

Falls ich im Internet auf Portalen der Vogel Communications Group einschließlich deren mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen geschützte Inhalte abrufe, muss ich mich mit weiteren Daten für den Zugang zu diesen Inhalten registrieren. Im Gegenzug für diesen gebührenlosen Zugang zu redaktionellen Inhalten dürfen meine Daten im Sinne dieser Einwilligung für die hier genannten Zwecke verwendet werden.

Recht auf Widerruf

Mir ist bewusst, dass ich diese Einwilligung jederzeit für die Zukunft widerrufen kann. Durch meinen Widerruf wird die Rechtmäßigkeit der aufgrund meiner Einwilligung bis zum Widerruf erfolgten Verarbeitung nicht berührt. Um meinen Widerruf zu erklären, kann ich als eine Möglichkeit das unter https://kontakt.vogel.de/de/win abrufbare Kontaktformular nutzen. Sofern ich einzelne von mir abonnierte Newsletter nicht mehr erhalten möchte, kann ich darüber hinaus auch den am Ende eines Newsletters eingebundenen Abmeldelink anklicken. Weitere Informationen zu meinem Widerrufsrecht und dessen Ausübung sowie zu den Folgen meines Widerrufs finde ich in der Datenschutzerklärung, Abschnitt Redaktionelle Newsletter.

Es ist eine Push-Information ohne klaren Bezug zum Kundeninteresse. Tatsächlich kann eine digitale Beratungslösung den Beratungsprozess und die dialogische Interaktion hier entscheidend unterstützen. Denn die Beratungsplattform ist per KI in der Lage, die Bedeutung der Makrorisikoanalyse für den Klienten zu bestimmen und daraus individuell relevante Inhalte zu generieren. Inhalte, die für den Berater ein willkommener Anlass sind, seinen Kunden zu adressieren und mit ihm in einen Dialog zu treten.

Beratungsplattform analysiert Auswirkungen auf Portfolio

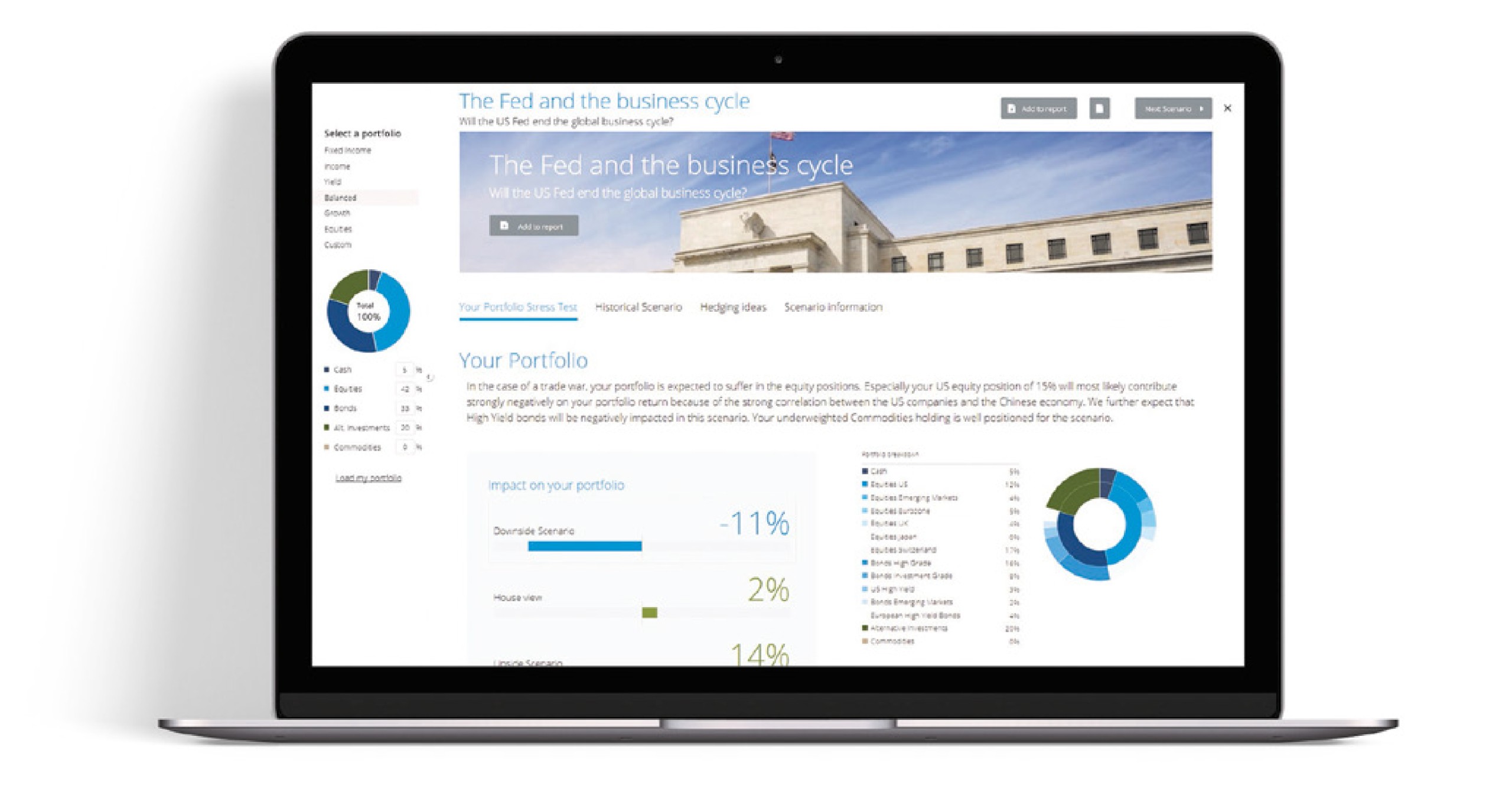

Die Beratungsplattform analysiert automatisch die Auswirkung auf ein Portfolio – sei sie positiv oder negativ. Ergibt sich ein Kommunikationsanlass, erkennt die Plattform dies und benachrichtigt die betroffenen Berater. Diese können ihren Klienten in einem anschließenden Dialog dann genau die Empfehlungen und die Investmentstorys unterbreiten, die aus Kundensicht relevant sind.

Dabei lässt sich besprechen, ob die Auswirkungen positiv oder negativ sind, welche Absicherungsmaßnahmen sich anbieten und welche Entscheidung der Klient für sein Portfolio treffen möchte. Im Idealfall findet dieser Dialog zwischen Kunde und Berater auf einer gemeinsamen Beratungsplattform statt. Wenn die Beratungslösung die Informationen und das Klienten-Portfolio dann noch ansprechend präsentiert, verstärkt dies den vertrauensfördernden Charakter des Beratungsdialogs weiter.

(Die Beratungsplattform analysiert automatisch die Auswirkungen auf ein Portfolio. (Bild: Avaloq))

Einführung eines Interactive Advisor Framework

In der Schweiz hat ein renommierter Vermögensverwalter in einem Pilotprojekt ein solches Interactive Advisor Framework eingeführt. Die dazugehörige Wealth-Management-Plattform integriert unterschiedlichste Microservices nahtlos über API-Schnittstellen, auch die neue Beratungsumgebung. In ihr tauschen sich Kunden und Berater aus und diskutieren die Anlagevorschläge, die der Berater – unterstützt durch KI – für den Klienten erstellt hat.

Für den Berater verringert sich so der Aufwand für Vorbereitung und Analyse seiner Investmentvorschläge. Denn die Beratungsplattform macht aus den Informationen Investmentstorys, die für das individuelle Portfolio des Klienten relevant sind. Die Berater des Schweizer Vermögensverwalters haben diese Option dankbar angenommen. Der Story-basierte Ansatz führt sie zu neuen Investmentideen und liefert ihnen willkommene Anlässe zur Kontaktaufnahme mit ihren Klienten.

Trend hin zu KI-Unterstützung, Robo Advisory und Automatisierung

Auch befragte Investoren selbst konstatieren, dass es einen klaren Trend hin zu KI-Unterstützung, Robo Advisory und Automatisierung gibt. 73 Prozent sehen diese Entwicklung sogar als die wichtigste für die Vermögensberatung innerhalb der nächsten fünf Jahre. Ein bedeutendes Anwendungsfeld für die KI-Unterstützung ist das Conversational Banking. Denn erst die Datenanalysen und die Unterstützung durch die Beratungsplattform versetzen Kundenbetreuer überhaupt in die Lage, den Aufgaben des Conversational Banking zu entsprechen. Erst dadurch kann der Berater vom sporadischen Austausch zur kontinuierlichen Interaktion übergehen.

Um mit dieser neuen Intensität und Frequenz der Kommunikation Schritt zu halten, nutzt der Berater automatisierte Tools für das Natural Language Processing und diverse KI-basierte Analysewerkzeuge dazu, Kundenabsichten zu erkennen und Kundenfragen zu beantworten. Die Beratungsplattform kann sogar in Echtzeit, während des Chats, geeignete Antworten vorschlagen. Ebenso lässt sie sich mit Newsfeeds ausstatten, die über relevante Nachrichten und wichtige Trends informieren. Eine KI-gestützte Beratungslösung ist in der Lage, die Berater bei ihren alltäglichen Aufgaben wirkungsvoll zu entlasten. Sie hilft, den Service für die Kunden deutlich zu verbessern und die Personalisierung voranzutreiben, ohne dass die Berater dabei stärker beansprucht wären als früher.

Datenanalysen heute Beziehungsnetzwerke ermitteln

Zudem können automatisierte Datenanalysen heute Beziehungsnetzwerke ermitteln – von Kunden und Nicht-Kunden. So lässt sich auch eruieren, wer in Neukundenfällen der tatsächlich wirtschaftlich Berechtigte ist. Ist etwa ein Vererbungsfall absehbar, lohnt es, die künftigen Erben zu kontaktieren, damit die verwalteten Assets dem Institut im Erbschaftsfall nicht verloren gehen. KI und Machine Learning helfen dem Empfehlungsmarketing, monitoren das Client Engagement und unterstützen die Churn Prevention. Die Grundregel: Je größer die Datenmenge über alle Klienten hinweg, desto besser die prädiktive Analyse der individuellen Kundenbedürfnisse.

Die automatische Datenanalyse mit KI- und Machine-Learning-Technologien ermöglicht Finanzinstituten passgenaue Angebote zum idealen Zeitpunkt. Und das sogar in Echtzeit direkt während eines Chats. Es ist also beides möglich: die Beratung so weit wie sinnvoll zu automatisieren – und dem Klienten dabei dennoch ein hyperpersonalisiertes Beratungserlebnis zu verschaffen. An KI und an effizienten, digitalen Beratungsumgebungen führt im Wealth Management kaum mehr ein Weg vorbei.

(Karl im Brahm ist CEO der Avaloq Sourcing (Europe) AG. (Bild: Avaloq))

Über den Autor: Karl im Brahm ist CEO der Avaloq Sourcing (Europe) AG und verantwortet die Aktivitäten der Avaloq Gruppe im deutschen Markt. Avaloq ist ein Schweizer Anbieter von digitalen Banking-Lösungen, Kernbanken-Software und Vermögensverwaltungs-Technologie. Als strategischer Vordenker und Netzwerker im Transactionbanking verfügt Karl im Brahm über weitreichende Erfahrungen in den Bereichen Vertrieb, Kundenmanagement und Business Development. Er war unter anderem Mitglied der erweiterten Geschäftsleitung der Deutschen Postbank AG. Außerdem war er Mitglied des Vorstands bei der S Broker AG und der Deutschen WertpapierService Bank AG. Bevor er 2018 zu Avaloq wechselte, hatte er als CEO einer Beratungsgesellschaft Mandate für Digitalisierungs- und Vertriebsprojekte bei deutschen Großbanken inne. (sg)

:quality(80)/p7i.vogel.de/wcms/5c/dc/5cdc1664ef3521fcd8d02de01e8d02cd/adobestock-925292523-inlovehem-nachhaltige-innovationen-761x428v1.jpeg "(Bild: © Inlovehem/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/74/85/74856bdfd5dc7ebfbe9ed907b5a3796c/sage-20copilot-20f-c3-bcr-20x3-ki-agent-1389x782v1.jpeg "Der neue Sage Copilot in der ERP-Lösung X3 gibt Anwendern kontextbezogene Einblicke, wie hier zu Vertriebskennzahlen. (Bild: Sage)")

:quality(80)/p7i.vogel.de/wcms/61/b8/61b8a3f47bff4048cf1a8aa0172d24ce/customer-20service-tippapatt-adobestock-547404496-neu-934x525v1.jpeg "(Bild: © tippapatt/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/a1/24/a124ea9853bfe12f335b5f4746458dc6/ki-20europa-cre-ai-tor-adobestock-869483491-neu-1200x675v1.jpeg "(Bild: © Cre-AI-Tor/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/73/2f/732fbbf807d86f63cd7d797addc1d8bf/adobestock-1762392343-vadym-technologie-trends-711x400v1.jpeg "(Bild: © Vadym/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/7f/cc/7fcc457949f92ec7ec8fc58513c06c28/cgi-50-20jahre-16-9-900x506v1.jpeg "(Bild: CGI)")

:quality(80)/p7i.vogel.de/wcms/33/a5/33a5665bd353b1bf31acd72ad6dc9cc9/evo-evocompetition-16-9-1200x674v1.jpeg "Das ERP-System EVOcompetition ermöglicht ab sofort die autonome Erzeugung von Fertigungsaufträgen. (Bild: EVO Informationssysteme GmbH)")

:quality(80)/p7i.vogel.de/wcms/41/66/4166e1b44f7d5990b30129a77a0ffc60/iso-mrpanya-adobestock-1144387125-neu-1200x675v1.jpeg "(Bild: © MrPanya/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/a9/d5/a9d54191479552aaf1f04e59165f9647/quantencomputer-paolo-adobestock-754407110-mitki-1067x600v1.jpeg "(Bild: © Paolo/stock.adobe.com )")

:quality(80)/p7i.vogel.de/wcms/eb/c0/ebc0517e55769c23391cae7ec2811f41/digital-20health-sansert-adobestock-1525412792-neu-1188x668v1.jpeg "(Bild: © Sansert/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/8d/ec/8dec65346c49f21d4d8f3ca7a900470d/genai-krot-studio-adobestock-1335835272-neu-1200x675v1.jpeg "(Bild: © Krot_Studio/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/b3/19/b319be262976b69fde0722cfa33727bc/cadfem-20world-20conference-16-9-1200x674v1.jpeg "Bei der ersten Cadfem World Conference in Darmstadt werden rund 1.000 Teilnehmer erwartet. (Bild: CADFEM)")

:quality(80)/p7i.vogel.de/wcms/54/65/54651671a31e61012e1d61791a5cb522/bvitg-messe-m-c3-bcnchen-kooperation-16-9-1200x674v1.jpeg "Haben ihre Zusammenarbeit vereinbart (v.l.n.r.): Dr. Reinhard Pfeiffer (Co-CEO Messe München), Matthias Meierhofer (Vorstandsvorsitzender des bvitg), Dagmar Brandenstein (Geschäftsführerin bvitg Service GmbH), Sascha Raddatz (Hauptgeschäftsführer des bvit), und Stefan Rummel (Co-CEO Messe München). (Bild: Messe München)")

:quality(80)/p7i.vogel.de/wcms/c5/73/c5734db652b21bf77e32bda4d8698471/hybrid-work-dzmitry-adobestock-461737597-neu-900x506v1.jpeg "(Bild: © Dzmitry/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/fa/a3/faa35b3be508b1bafeae8e481dad808c/hr-ipopba-adobestock-451361135-neu-780x439v1.jpeg "(Bild: © ipopba/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/0c/37/0c3795d561b32378f5a1728f3efcedaa/esker-scott-20mcdermott-16-9-1200x674v1.jpeg "Scott McDermott ist neuer Chief Financial Officer von Esker. (Bild: Esker)")

:quality(80)/p7i.vogel.de/wcms/af/47/af479f0e67c7b76697bc28e48f7f3039/quantencomputer-patrick-20helmholz-adobestock-618298224-mitki-1200x674v1.jpeg "(Bild: © Patrick Helmholz/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/4a/c3/4ac353ac9ecdfc9c07cb9cd559a578a0/genai-krot-studio-adobestock-1335835272-neu-1200x675v1.jpeg "(Bild: © Krot_Studio/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/af/35/af35b7a70474e8d447c57993e0146b38/kit-quantentechnologien-karlsruhe-1230x691v1.jpeg "Die optische Schnittstelle für einen Quantenspeicher wird ein wichtiger Bestandteil von künftigen Quantennetzwerken sein. Der erste Teil davon wurde Anfang 2025 am KIT gebaut. (Bild: Markus Breig/KIT)")

:quality(80)/p7i.vogel.de/wcms/54/e4/54e4c128572d1d41c40941188a90f24f/eu-atmospheric-20stock-adobestock-1120624805-neu-1197x673v1.jpeg "(Bild: © atmospheric-20stock/stock.adobe.com )")

:quality(80)/p7i.vogel.de/wcms/7c/eb/7ceb0acbeebc1fb25f3ffde2a08efcef/ki-20usa-grispb-adobestock-1705652415-neu-1200x674v1.jpeg "(Bild: Grispb / stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/81/53/8153c6a6dabe6937623317648729fee8/univention-summit-20connect-202026-743x418v1.jpeg "Peter Ganten, CEO der Univention GmbH, sagt in seiner Keynote: Digitale Souveränität muss jetzt beginnen! (Bild: Univention GmbH)")

:quality(80)/p7i.vogel.de/wcms/f0/f0/f0f0feec71fb8ec1d2f3d343e327f829/ki-2rogan-adobestock-717342439-mitki-932x524v1.jpeg "(Bild: © 2rogan/stock.adobe.com - generiert mit KI)")

:quality(80)/p7i.vogel.de/wcms/77/d4/77d4aa1f8a50822209edc6b443190333/telekonnekt-bild3-4128x2321v1.jpeg "Das Service-Team der Telekonnekt unterstützt Arztpraxen und Apotheken bei der Umstellung auf die neue Telematikinfrastruktur. (Bild: Stefan Prager)")

:quality(80)/p7i.vogel.de/wcms/bd/d2/bdd2d85102caeb8e3b36f4b0a7bceacb/qubite-rechenzentrum-nahil-300dpi-1536x864v1.jpeg "Qubite International L.L.C. betreibt in Abu Dhabi Nahil ein Rechenzentrum mit 390 Slots auf 4.250 qm Hallenfläche. (Bild: Qubite)")

:quality(80)/p7i.vogel.de/wcms/3e/06/3e064c6104f3b0e5e74f8d5f06fbec86/kritis-leowolfert-adobestock-227539102-neu-878x494v1.jpeg "(Bild: © leowolfert/stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/0c/65/0c651997aae3f269432ecab69f12e535/gasi-e-invoicing-adobestock-902850134-mitki-1000x563v1.jpeg "(Bild: © Gasi/stock.adobe.com - generiert mit KI)")

")

AG. (Bild: Avaloq))")

:quality(80)/p7i.vogel.de/wcms/01/dc/01dce703d7aa4721610687fe395fce7d/quadient-gettyimages-16-9-1200x675v1.jpeg "quadient-gettyimages-16-9-1200x675v1 (Bild: GettyImages)")

:quality(80)/p7i.vogel.de/wcms/bb/f2/bbf233727878d376c9b92b74ebf2d4ce/ki-deemerwha-20studio-adobestock-1198786685-neu-1200x675v1.jpeg "ki-deemerwha-20studio-adobestock-1198786685-neu-1200x675v1 (Bild: © Deemerwha studio/stock.adobe.com)")